* El

área agrícola estadounidense se apresta a marcar un nuevo hito: pronto

habrá menos de dos millones de establecimientos de campo, y será la primera

vez que ocurra desde que los pioneros colonizaron el oeste tras la compra de Luisiana. Un

declive de varios años en los precios del maíz, el trigo y otros productos como consecuencia de la sobreoferta global ha obligado a

muchos agricultores a endeudarse. Algunos están abandonando la actividad y muchos temen que se produzca la mayor ola de cierres de

establecimientos agropecuarios desde los años 80.

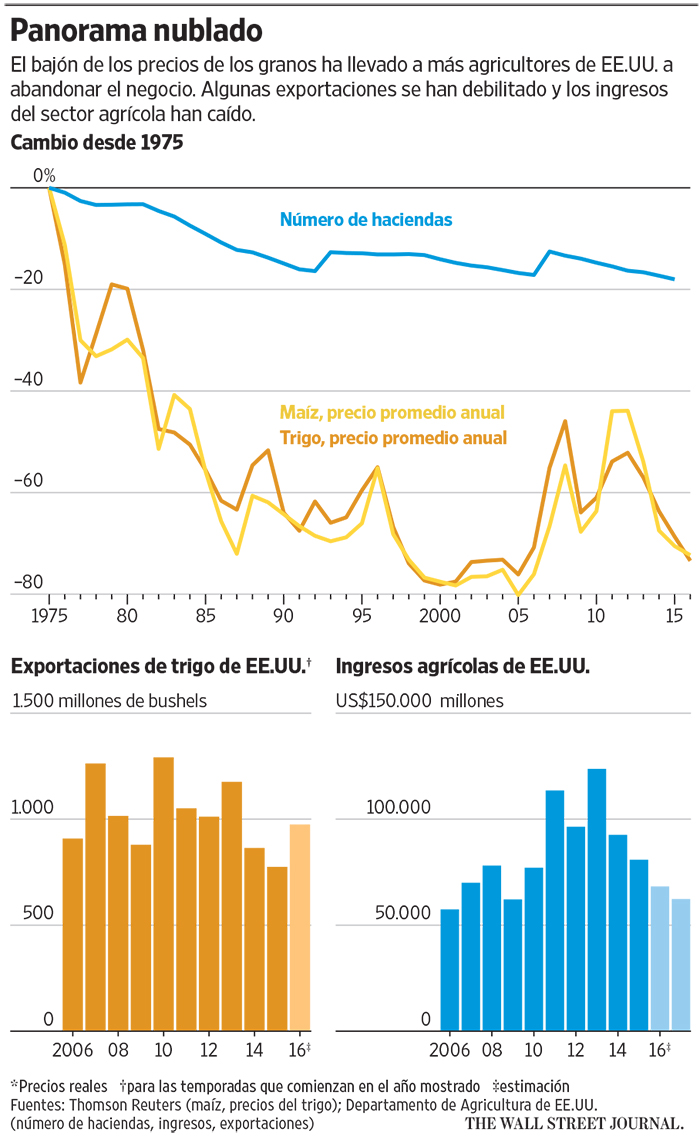

* Algunas cosas cambiaron radicalmente. La

participación estadounidense en el mercado global de granos ha caído a menos de la

mitad del nivel que tenía en los años 70. El Departamento de Agricultura

proyecta una merma del 9% en los ingresos de los agricultores del país en 2017,

el cuarto declive anual consecutivo en lo que constituye el mayor bajón del

sector desde la Gran Depresión de los años 30.

* Hace una década, el auge del biocombustible en EE.UU. y de la clase media de China elevó los precios de cultivos como el maíz y la soja. Muchos productores gastaron las ganancias de la época de vacas gordas comprando tierras y maquinaria de medio millón de dólares. Esto también incentivó un alza de la producción en otros países. Los agricultores de todo el mundo cultivaron unas 73 millones de nuevas hectáreas en los últimos 10 años. Los menores costos de producción, la cercanía a los mercados de crecimiento más acelerado y una mejora de la infraestructura les otorgó una ventaja a los agricultores de otros países. La producción de maíz y trigo nunca ha sido mayor, pero jamás se había almacenado tanto grano.

* Así, los farmers sembraron en esta temporada la menor área de trigo de invierno en más de un siglo. La actividad del campo -aquí y en todas partes- siempre ha sido un negocio marcado por los ciclos de auge y caída. Hoy, los vaivenes son más pronunciados y menos predecibles gracias a la internacionalización de la economía agrícola, en la que más países exportan alimentos y nutren a sus respectivas poblaciones. La participación de los agricultores estadounidenses en el comercio mundial de granos ha caído del 65% a mediados de los años 70 al 30% en la actualidad. Ergo, han perdido influencia sobre los precios.

* La presencia de más productores y compradores en todo el mundo también significa que el mercado es más susceptible a contratiempos generados por el clima, las decisiones económicas y/o una crisis política. Hace algunos años, la variación de los precios del maíz entre un año y otro no superaba los u$s 40. Desde 2006 en adelante, sin embargo, han subido y bajado más de u$s 120.

* De tal modo el total de hectáreas

cultivadas en EE.UU. descendió 24%, a 369 millones. Rusia, en cambio, pasó en

los últimos 25 años de ser el mayor importador de trigo al mayor exportador,

señala Dan Basse, presidente de AgResource

Co. Los agricultores rusos plantaron más trigo el año pasado para aprovechar el

alza del dólar frente a un sinnúmero de monedas. Eso los incentiva a

exportar la mayor cantidad de trigo posible para obtener dólares, que luego

convierten en cerca del doble de los rublos que recibían hace tres años.

* El alza

del dólar también abarata las exportaciones de los agricultores de otros

países. “Es una sangría lenta, no un corte

directo a la yugular”, dice Basse. Las exportaciones estadounidenses de trigo durante la última temporada fueron las más bajas en casi medio siglo, aunque el

gobierno proyecta un alza este año. Basse sostiene que dentro de cinco años

exportar trigo no será económicamente viable para los agricultores

estadounidenses.

* Los economistas esperan que este escenario no alcance la severidad de la crisis de los años 80, cuando los precios de los granos se derrumbaron después de un alza de una década que llevó a los agricultores a expandirse, acumulando deuda. Los valores de las tierras agrícolas se desplomaron y las tasas de interés se dispararon. Muchos agricultores y bancos terminaron en la quiebra. Se estima que ahora, sin embargo, los precios de las tierras se mantengan más estables. Los ingresos de los agricultores alcanzaron niveles récord en 2013, dejando a una buena cantidad con mucho efectivo en sus bolsillos.

Fuente : The Wall Street Journal

No hay comentarios:

Publicar un comentario

Gracias por participar en esta página