Temporada de siembra en Estados Unidos, una etapa en la que se define buena parte de la suerte de los precios en este país y en el mundo. Bryce Knorr desbroza el escenario de incertidumbre respecto de la superficie de soja y maíz y la demanda futura de ambos granos. Aquí algunos detalles de la opinión del especialista en mercados estadounidense:

* El USDA estima unos 33.4 M ha para la soja 2020/21, por encima de los 30 M ha de la campaña 2019/20, la peor desde la seca de 2012, afectada por contratiempos climáticos. Con ese número, rindes de tendencia (3.326 kg/ha) y una cosecha del 99.4% del área sembrada, la producción ascendería a 111 M tn

* Sin tocar ninguno de los otros datos de oferta y consumo, tendríamos unos 14.90 M tn más que en 2018/19. Ese volumen llevaría los stocks finales a 16.32 M tn, unos 3 M tn más que lo previsto por el USDA en el reporte de abril 2020. La relación stocks/consumo iría al 15%. En tanto, los stocks globales permanecerán altos debido a buenas producciones en Sudamérica.

* El punto es que con el correr de las semanas el mercado se ha puesto escéptico con las estimaciones del USDA. La grave crisis que vive la industria del etanol ha hecho al maíz claramente menos atractivo que la soja. ¿Veremos una migración masiva de superficie de siembra del cereal hacia la oleaginosa? Es difícil asegurarlo; hay varios factores que pueden influir en la decisión final. Veamos.

* El nuevo ratio de precios soja/maíz ha coqueteado con el nivel 2.5 la semana pasada, indicando que el mercado prefiere a la oleaginosa y no al cereal, pero no menos cierto es que ninguno de los dos cultivos ha exhibido precios atractivos en el periodo de presupuestación de la siembra, sin sacarse demasiada ventaja el uno al otro.

* Si hay área de maíz que va a pasar a soja no será en las regiones de mayor rinde para el cereal. La fuerte demanda de amoniaco anhidro esta primavera ha tenido muy ocupado a los proveedores y ha elevado sus precios. Los hechos sugieren que el farmer está muy firme en la decisión de sembrar maíz en el corazón del Corn Belt.

* Sí existe una probabilidad de pasar área de maíz a soja en zonas donde el predominio del cereal no es decisivo. Hay reportes de un crecimiento de último momento en las ventas de semilla de soja en el sur de Illinois, una zona donde la pareja trigo-soja anda mejor que las rotaciones con elevada presencia del maíz. También hay que recordar que los modelos de decisión de la Universidad de Illinois muestran que el maíz sembrado a fines de abril en esas áreas tiene un retorno más pobre que el que ofrece la soja.

* ¿Y entonces? Un importante proveedor de semillas asegura que el 99% de las ventas de semilla de soja y el 97% de las ventas de semilla de maíz han sido despachados a sus respectivos compradores en el campo. Desde luego que puede haber cambios de último momento y la cadena de insumos deberá acomodarse a esa realidad, pero la incertidumbre que genera la pandemia de coronavirus sobre la logística debería disuadir al farmer de recurrir a un golpe de timón.

* Hay que recordar además que las proyecciones del USDA marcan lo que el productor quiere que pase, que no necesariamente se corresponde con lo que realmente sucederá. Los números de siembra no estarán firmes hasta fines de junio-julio, y dependerá fundamentalmente del clima en las próximas semanas. Entramos en un periodo crucial en este sentido.

* El clima será más importante que nunca este año, porque el farmer está intentando poner en producción muchos millones de hectáreas que quedaron fuera de juego la temporada pasada a causa de dos bombas ciclónicas en el Midwest USA, El nivel de humedad de los suelos permanece elevado, especialmente en la mitad norte de esta región. El mercado va a seguir de cerca este tema, en especial porque en las Dakotas y Minnesota todavía están intentando cosechar el maíz 2019/20 y la ventana de siembra de maíz 2020/21 es relativamente estrecha. Acá puede haber un pasaje a soja si las cosas se complican (suelos húmedos, bajas temperaturas). El punto es que hacia delante se espera clima seco y más cálido, lo cual puede animar a apurar la siembra de maíz antes que pensar en la oleaginosa.

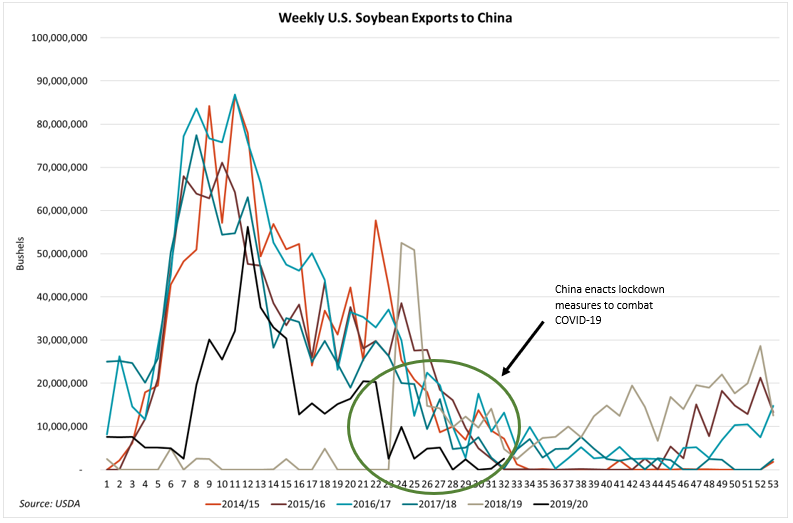

* Las ventas externa de maíz no son buenas, pero la oleaginosa no le va en zaga. Las exportaciones de soja están 21.7% debajo del promedio 5 años. China ha comprado más que el año pasado pero lejos de los niveles previos a la guerra comercial (50% abajo). Los otros clientes de EE.UU. están 10% abajo de la temporada previa. Los chinos han desaparecido del mercado estadounidense; no es un escenario que aliente la siembra de la oleaginosa.

* La Argentina y Brasil han tenido problemas con la seca y han perdido producción, pero el segundo sigue camino a su mayor cosecha histórica, con un real profundamente depreciado, que convierte al poroto brasileño en un commodity atractivo en todo el mundo. Logró un record exportador en marzo y seguramente va a repetir en abril. Tampoco genera incentivos para la siembra de soja en EE.UU.

* La harina de soja ha registrado un récord de molienda y tiene mejores perspectivas de cara a la crisis del etanol, que ha hecho que su rival, los granos de destilería o DDGs, escaseen y se hayan vuelto caros. Pero aparecen los cierres de plantas en las cadenas de las carnes bovina, porcina y aviar (tiene el 55% de la demanda del derivado), por la pandemia, que genera contagios entre los operarios. La actividad soporta además una menor demanda por el parate en restaurantes y hoteles. La parte positiva es que si se reabre la economía, la cadena avícola puede reaccionar mucho antes que las otras.

* Turbulencias e incertidumbre jalonan el camino, tanto para soja como para maíz. Y falta conocer la opinión del clima, más allá de los pronósticos. La demanda por la oleaginosa depende de China; es un escenario más difícil de traccionar que el que le toca al maíz si se reabre la economía. Como contracara los costos del cereal son mucho más altos. La decisión no es sencilla.

No hay comentarios:

Publicar un comentario

Gracias por participar en esta página