¿Batacazo chino?

* En enero pasado China y Estados Unidos firmaron el llamado Acuerdo Fase 1, por el cual Beijing se comprometía a superar los negocios de 2017 con productos norteamericanos. Durante mucho tiempo los asiáticos se mantuvieron alejados de este compromiso y ya nadie creía que fueran a cumplir su palabra. El dato indica que en lo que va del año han comprado productos estadounidenses por u$s 6.000 M, respecto de los u$s 4.800 de 2019 y los u$s 7.500 de 2017. Claramente están debajo de lo que firmaron y no será sencillo cumplir con la letra del acuerdo. Éste involucra dos años (2020 y 2021) y es posible que por la crisis del Covid-19 los negociadores norteamericanos estén siendo flexibles.

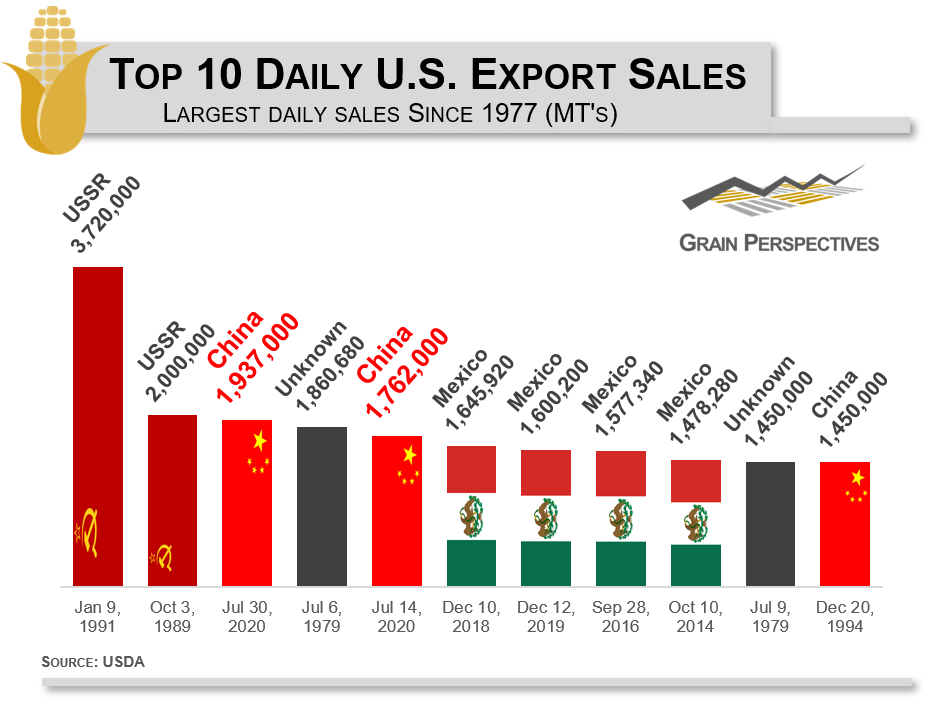

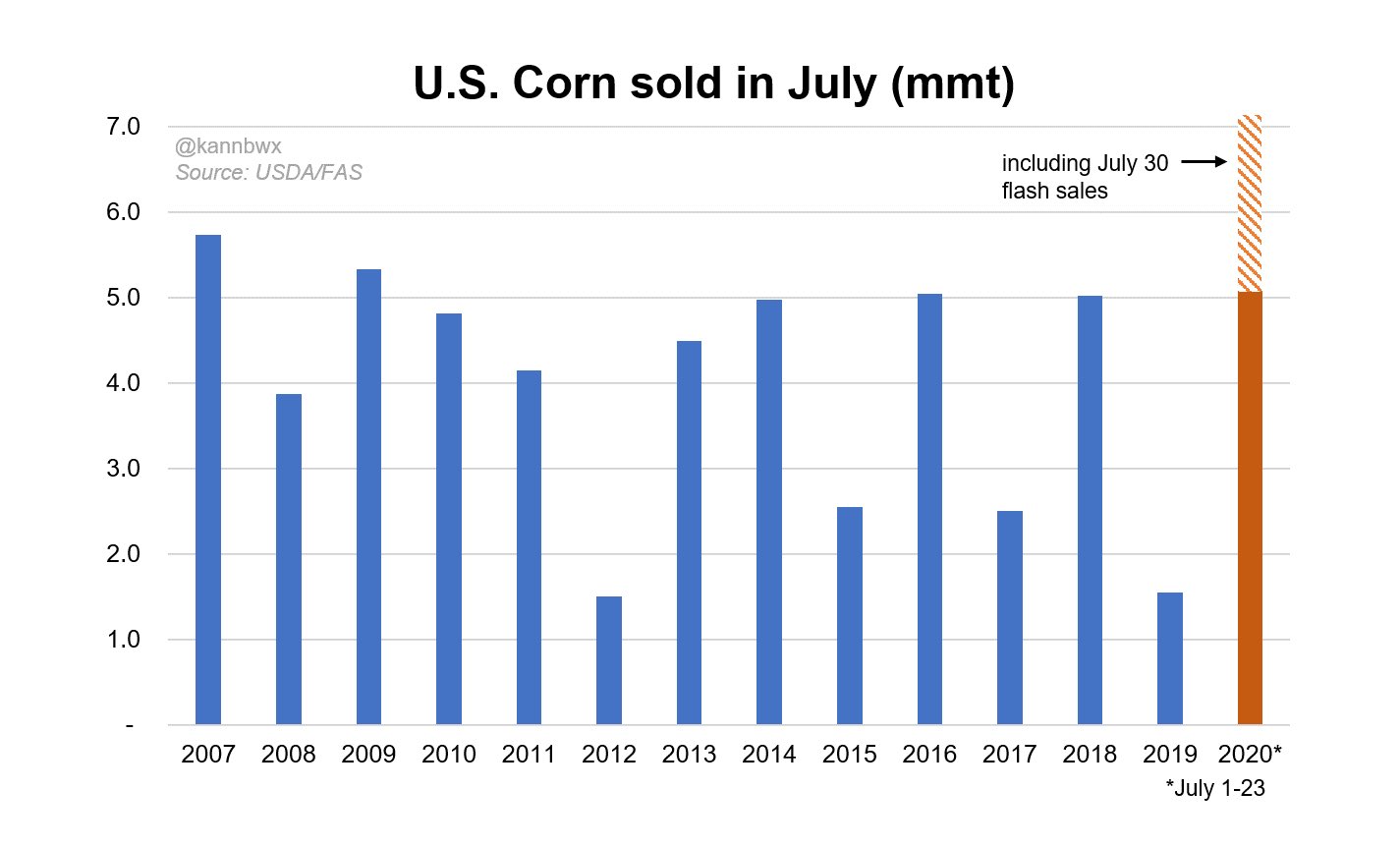

* Sin embargo, China ha estado agitando el mercado agrícola en las últimas semanas. Recientemente fue protagonista de la tercera venta estadounidense más importante de la historia (alrededor de 2 M tn de maíz). Y dos semanas antes había anotado 1.762.000 tn. El punto es que los asiáticos han comprado 7.8 M tn del cereal en los primeros 7 meses del año, mientras que el USDA estimaba 7.0 M tn para todo el ciclo comercial. Paralelamente llevan subastados 40 M tn de las reservas estatales, a un precio en torno de los u$s 290 (los más elevados desde 2015). La brecha con el cereal USA favorece a los importadores chinos y se cree que este país ha incrementado su cuota de importación de maíz a tarifas reducidas de 7.2 a 9.2 M tn, y es posible que se añadan otros 5 M tn.

* ¿Esto quiere decir que el USDA viene subestimando la demanda? ¿Ayudará un ajuste en este rubro a atenuar los efectos negativos de un posible incremento de producción en Estados Unidos? Según los cálculos de los analistas de Farm Futures, es posible que el organismo revise hacia arriba en su próximo informe la demanda china, en 5 M tn para maíz. Sería un dato definitivamente amigable para los precios de ambos productos. Estos analistas creen que el mercado está bastante balanceado en los actuales precios y que a lo sumo puede haber una perdida moderada producto de esta ecuación (mayores rindes con exportaciones más elevadas). También subrayan que la debilidad del dólar está mejorando las expectativas exportadoras de los granos del país. Debido al derrotero de la moneda estadounidense, los commodities de ese origen son ahora 7-10% que hace unos meses atrás.

* "Nuestros contactos en China nos sugieren que los asiáticos van a superar largamente las previsiones del USDA en términos de importaciones de maíz. Nadie sabe si para cumplir con la Fase 1, cubrir su déficit entre producción y consumo (entre 15 y 20 M tn) o reponer reservas estatales. Viene a la memoria lo de la Unión Soviética en 1972: similares tensiones políticas y un acuerdo comercial parecido, esa vez por u$s 750 M en granos. Cuando la URSS empezó a comprar, el mercado desestimó el impacto. El punto es que de pronto en un solo mes habían adquirido granos norteamericanos por ese monto. Paralelamente el dolar comenzó a debilitarse. El mercado se reacomodó y en 1973 fue para arriba. Y atrás vinieron complicaciones climáticas. El maíz acabó cuadruplicando su precio avanzado 1974". No hay dos historias iguales, pero...

No hay comentarios:

Publicar un comentario

Gracias por participar en esta página