* Se fue agosto, con otra jornada olvidable para el mercado granario. Bajó la soja y el maíz alternó buenas y malas. Sólo el trigo duro salvo la ropa; el soft hizo agua. El mes se despidió con una baja de punta a punta del 7% para soja (había caído un 12% en julio) y del 10% para maíz (había resignado en julio un 7%). Hoy el índice dólar se movió estable; pierde 0.02 respecto de una canasta de monedas (96.032, vs 95.814 un año atrás). El crudo WTI cae 3.34% (u$s 44.80), mientras que el Brent cede 2.75% (u$s 47.04). Dow y S&P500 retroceden 0.29% y 0.24% respectivamente. Como se observa, el contexto volvió a jugar en contra de las cotizaciones granarias. Sigue una síntesis de la opinión de analistas especializados.

* La soja peleó, en un momento pasó a la suba, pero terminó abrochando su séptima rueda negativa consecutiva. Y eso a pesar de que hubo noticias de exportación vinculadas con China; los asiáticos cerraron un negocio por 187 mil toneladas. Antes los chinos habían firmado un acuerdo con USA para llevarse unas 4 M tn, si bien el mercado sabe que es en realidad un empaquetado de operaciones ya pactadas que irán cumpliéndose en el tiempo. No hubo entregas contra la expiración de Sep16 en el primer día para hacerlo (buena noticia). El punto es que como corolario se asegura que se sembrará más soja en 2017 (es la única cuenta que, por ahora, le cierra al farmer).

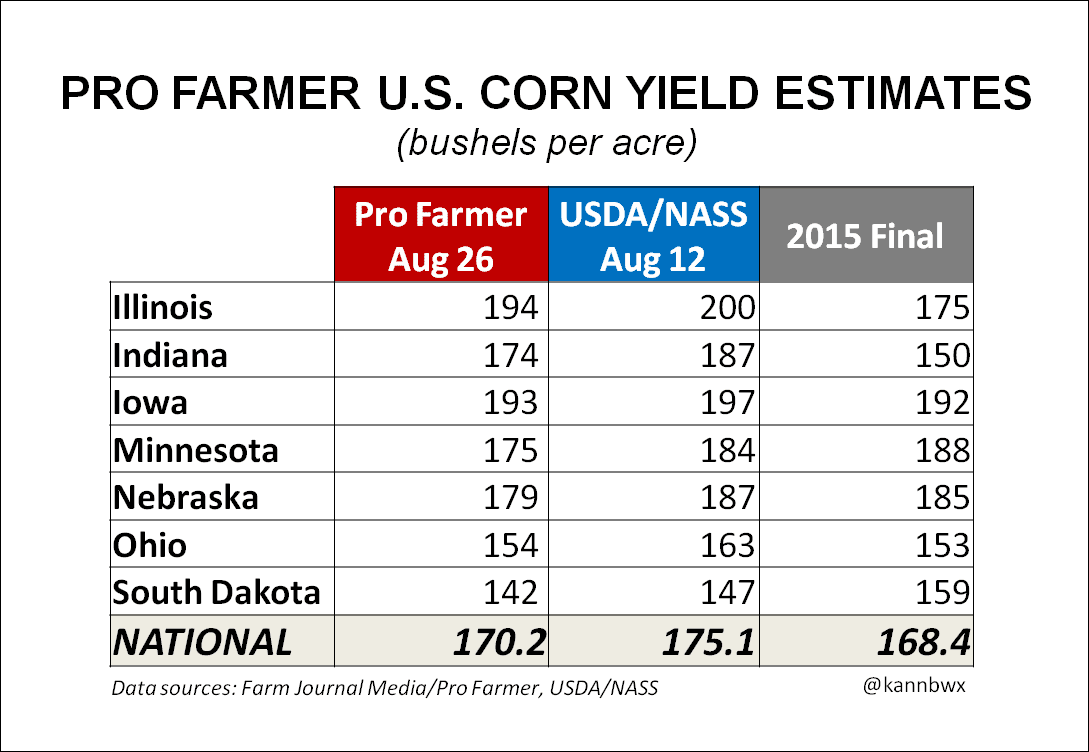

* El maíz se quedó con un cierre mixto, en el que alterno leves alzas con bajas de cuantía menor, de acuerdo con la posición considerada (negativo el corto plazo, apenas alcista el mediano plazo). Se reportaron 440 entregas contra la expiración de Sep16. En dos semanas comenzará la cosecha en el Midwest, hasta acá sin complicaciones climáticas; se vaticinan como es de imaginar problemas con el almacenamiento. La buena noticia para los precios de maíz es que la superficie que ganará la soja en 2017 será a expensas de área de maíz.

* La suba operada en el trigo duro vendría a confirmar que sobra cereal pero no abunda la mercadería de calidad. Todo lo demás sigue sin cambios; hasta Bulgaria, un productor menor del Mar Negro, avisó que va por una cosecha récord de trigo, que se suma a las de Canadá, Rusia, Ucrania y el propio USA. Por suerte la UE ha recortado de nuevo sus expectativas de producción y exportación de trigo, si bien no alcanza para equilibrar la balanza. Las condiciones en las Planicies siguen augurando un buen escenario para la próxima siembra de trigo, aunque cabe citar que sería menor a lo esperado dado los pobres precios.