* Soja y trigo cerraron el año con nuevas subas en Chicago, al tiempo que el maíz cosechó bajas marginales en Kansas. El índice dólar resigna 0.25% respecto de una canasta de monedas (96.497 vs. 96.173 un año atrás). El crudo WTI cede 0.78% (u$s 61.20), al tiempo que el Brent cae 0.96% (u$s 66.03). Dow y S&P500 avanzan 0.27% y 0.29% respectivamente. Sigue una síntesis de la opinión de analistas especializados.

* Punto final para 2019 con Dow en Wall Street acumulando una suba anual del 22%, S&P500 con el rédito más alto desde 2013, el oro sumando 18% y el petróleo -más flojo hoy- pero manteniéndose por arriba de u$s 61 el barril. El maíz acumuló en 2019 una mejora del 3.5%, la soja 6% y el trigo 11%.

-------------------------------------------------------------------

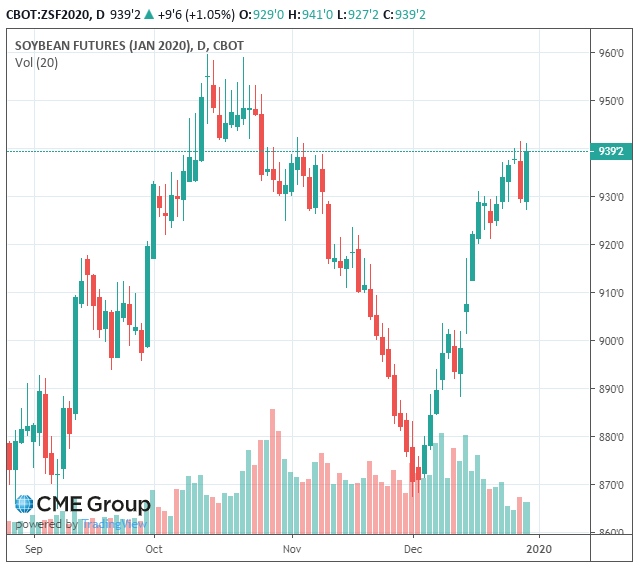

SOJA

* La oleaginosa sumó otro 0.5% enancada en la muy probable firma del acuerdo entre chinos y estadounidenses en enero próximo, que traerá nueva demanda para el poroto, si bien surgieron algunas dudas de que el encuentro entre presidentes vaya a darse tempranamente en ese mes. Según Trump el evento se desarrollaría el 15/01/20; el mercado aun desconoce los detalles. La cobertura de posiciones vendidas en los breaks sigue dando soporte, en tanto el clima en Sudamérica juega mayormente en contra.

* China acaba de anunciar que habilitará la importación de determinados materiales transgénicos en soja y maíz, lo cual necesariamente debe implicar una expansión de las ventas desde EE.UU.

-----------------------------------------------------------------------

TRIGO

El cereal trepó 1% atado al optimismo respecto de posibles compras chinas (ahora se habla de 9 M tn) y del infortunio de la competencia. Rusia ve recortarse sus chances exportadoras, con lo cual se suma a las pérdidas en Australia, la Argentina, Francia y Ucrania para apalancar las chances del trigo USA. Un plato bien sazonado con un dólar débil, aliado del trigo USA.

MAÍZ

* Otra fase más del proceso de hibernación hasta que el 10/01/20 el USDA dé su veredicto respecto de la producción e inventarios en EE.UU. El balance del año fue resumido por un analista como "clima enloquecido (dos bombas ciclónicas), farmers enojados (los problemas del etanol) y conflictos comerciales (guerra con China)".

* Brasil acaba de indicar que necesitará empezar a producir etanol a partir de maíz para cubrir la demanda que no logra satisfacer el biocombustible generado a partir de la caña. Desde luego suma así un foco de demanda interno más, que quizá reste potencial exportador al vecino país. Hay mucha inversión extranjera en torno del tema.