* Maíz, soja y trigo soft en alza ayudados por el informe USDA de stocks trimestrales, en tanto el trigo duro perdió terreno. El índice dólar pierde 0.07% respecto de una canasta de monedas (95.472, vs 96.054 hace un año). El crudo WTI trepa 0.42% (u$s 48.03), mientras que el Brent retrocede 0.37% (u$s 49.06). Dow y S&P500 suben 0.91% y 0.79%. Sigue una síntesis de la opinión de analistas especializados.

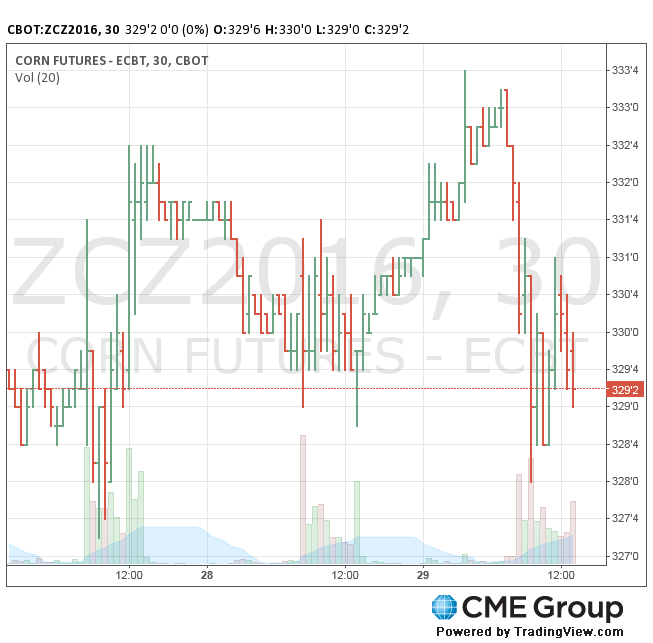

* El reporte de stocks al 01/09/16 indicó existencias para el maíz menores a lo que se esperaba (44.14 M tn vs 44.55 M tn), e inmediatamente las cotizaciones del cereal se afirmaron (el gráfico es elocuente respecto del impacto del informe). Dic16 superó las resistencias de los promedios móviles-20 y 50 días y abrochó un resultado positivo para la semana. Superada la ansiedad del informe del USDA, la atención volverá a recaer en el avance de cosecha. Iowa verá rodar las máquinas los próximos días, en tanto Illinois, Indiana y Ohio recibirán algunas precipitaciones. Los pronósticos 6-10 días favorecen la vuelta de las lluvias al oeste del Midwest, en especial Iowa. Aunque el reporte semanal no entusiasmó especialmente, los futuros del etanol terminaron en alza, contagiados por la suba del petróleo.

* La soja cosechó algunas ganancias en la rueda, pero terminó sin cambios la semana y en baja para el mes. El impulso hoy llegó de la mano una vez más de la demanda (las alertas del USDA reportaron ventas por 316 mil tn, 118 mil de ellas con destino a China y el resto comprador no especificado) y datos de stocks al 01/09/16 levemente por debajo de lo que esperaba el mercado (5.36 M tn de soja vs 5.47 M tn). Como en el caso del maíz lo que sigue es estar atento a la evolución de la cosecha, dados los cambios climáticos comentados.

* En líneas generales el informe de stocks fue bajista para trigo; el dato de existencias al 01/09/16 estuvo por encima de lo que imaginaban los inversores (68.73 M tn vs. 65.20 M tn). El trigo duro quedó en zona roja pero el soft zafó ya que en su caso los datos de producción 2016/17 fueron menores a lo esperado; no ocurrió lo mismo con el trigo duro. Pronto habrá un reporte referido a lo que está pasando en Australia, de modo de ponderar el daño hecho por las lluvias a un cultivo que está próximo a su cosecha.

* Hay que decir que el mercado granario pasó el día con un oído pegado a los mercados financieros. Los rumores sobre la posible caída del Deustche Bank y los temores de que pudiera arrastrar a otras entidades europeas fueron el tema del día. De pronto las acciones del DB caían 10% y los rumores de una rápida y violenta salida de los fondos alteraban los nervios de más de uno. Pero después una nota de las propias autoridades del DB llevaron tranquilidad al sector.